Ce WE à Chypre, un gouvernement est poussé par l’UE et le FMI à voler 10 milliards sur les comptes des particuliers pour payer les banques.

Le racket général sur les comptes bancaires à Chypre crée un précédent qui pourra servir dans d’autres pays de l’Eurozone

Voici 4 mois, le 15 novembre 2012, j’avais alerté mes lecteurs sur l’inquiétante situation financière de Chypre. Je l’avais même qualifiée de « nouveau cadavre dans le placard » et j’avais souligné qu’elle constituait « une redoutable quadrature du cercle pour les dirigeants de l’UE ».

Eh bien l’on vient d’apprendre, le 16 mars 2013 au matin, que les dirigeants de l’Union européenne, en concertation avec les dirigeants chypriotes et le FMI, ont fini par trouver une solution. Et quelle solution !

En fait d’aide, les bailleurs de fonds (Union européenne, Banque centrale européenne et FMI) sont en réalité convenus d’un plan de secours de 10 milliards d’euros dont le volet essentiel consiste en un véritable racket sur les comptes bancaires détenus par des particuliers à Chypre.

UN RACKET SANS PRÉCÉDENT SUR LES COMPTES BANCAIRES DES PARTICULIERS

Le racket, qualifié de « prélèvement » ou de « taxe exceptionnelle » dans la langue de bois des dictateurs qui ont mis la main sur le continent européen, va être opéré directement par les banques chypriotes sur chaque compte bancaire de particulier. C’est-à-dire sur à peu près chaque Chypriote adulte et chaque étranger disposant d’un compte bancaire dans l’île.

Le barème du racket est le suivant :

1°) pour toute somme inférieure à 100 000 €, le « prélèvement » sera de 6,7 %.

Pour prendre des exemples concrets :

un Chypriote possédant 7000 € d’économie sur un compte à vue, ou sur un compte d’épargne, va se voir racketter (« prélever » selon la langue de bois européiste) la somme de 469 €.

un titulaire de plan d’épargne ayant mis de côté 40 000 € pour s’acheter un appartement se verra racketter de 2 680 €.

même un étudiant ou un chômeur désargenté, n’ayant en tout et pour tout que 500 € sur leurs comptes, seront rackettés de 33,50 € chacun.

2°) pour toute somme supérieure à 100 000 €, le « prélèvement » sera de 9,9 %.

Pour prendre des exemples concrets :

un couple titulaire d’un plan d’épargne logement ayant mis de côté 185 000 € pour s’acheter une maison se verra racketter de 15 115 €.

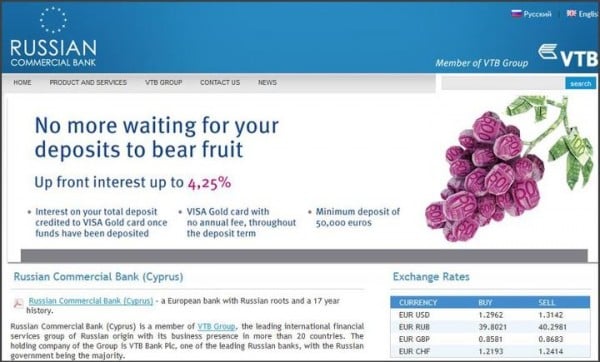

Parmi les gros déposants dans des banques chypriotes figurent des riches particuliers russes, attirés par les promesses de rentabilité de la Russian Commercial Bank (Cyprus). Ici une affiche publicitaire le long d’une route près du port chypriote de Limassol.

Parmi les gros déposants dans des banques chypriotes figurent des riches particuliers russes, attirés par les promesses de rentabilité de la Russian Commercial Bank (Cyprus). Ici une affiche publicitaire le long d’une route près du port chypriote de Limassol.

Comme le montre cette saisie d’écran la banque russe propose à ses clients un taux de rendement garanti de 4,25% sur ses dépôts, à condition de déposer un minimum de 50 000 € sur le compte. Le racket organisé par l’UE, la BCE et le FMI revient à ponctionner 3 350 € sur un tel dépôt de 50 000 €…

La Russian Commercial Bank Cyprus (RCB) est une filiale du groupe public russe VTB, possédé à 75,5 % par la Fédération de Russie . Les dirigeants de l’oligarchie euro-atlantiste ont dû prendre un malin plaisir à imaginer la tête des dirigeants russes devant ce vol organisé pour prétendument « sauver l’euro ».

3°) En outre, il est institué une retenue à la source sur les intérêts procurés par ce qui restera des dépôts bancaires.

Les organisateurs de toute cette opération estiment qu’elle devrait rapporter 5,8 milliards d’euros.

Il faut noter que ce vol organisé sur les dépôts des particuliers est une mesure sans aucun précédent. Les ministres des finances de la zone euro n’avaient pas soumis la Grèce, l’Irlande, le Portugal ni l’Espagne à une telle clause.

Atmosphère très cordiale à Bruxelles le 14 mars 2013 : les dirigeants européistes de Chypre et les dirigeants de l’UE rient de bon cœur du racket général sur les comptes bancaires des particuliers à Chypre dont ils viennent de convenir.

Atmosphère très cordiale à Bruxelles le 14 mars 2013 : les dirigeants européistes de Chypre et les dirigeants de l’UE rient de bon cœur du racket général sur les comptes bancaires des particuliers à Chypre dont ils viennent de convenir.

De gauche à droite : M. Nicos ANASTASIADES, Président de la République de Chypre, M. Herman VAN ROMPUY, Président du Conseil européen, et M. Michael SARRIS, ministre des finances de la République de Chypre. Tous ces messieurs semblent savourer l’idée du racket organisé sur les déposants chypriotes. Le ministre des finances de Chypre paraît même avoir du mal à ne pas éclater de rire.

De gauche à droite : M. Nicos ANASTASIADES, Président de la République de Chypre, M. Herman VAN ROMPUY, Président du Conseil européen, et M. Michael SARRIS, ministre des finances de la République de Chypre. Tous ces messieurs semblent savourer l’idée du racket organisé sur les déposants chypriotes. Le ministre des finances de Chypre paraît même avoir du mal à ne pas éclater de rire.

L’entrevue, le lendemain 15 mars, entre la franco-américaine Christine LAGARDE et le ministre des finances chypriote Michael SARRIS n’est pas moins détendue et hilare.

Sans la moindre vergogne, l’un et l’autre ne cachent pas leur joie de la solution qu’ils ont concoctée : renflouer les banques et « sauver l’euro » en se servant directement sur les comptes bancaires des particuliers, il faut avouer que c’est à mourir de rire lorsque l’on appartient au monde feutré de l’oligarchie financière.

On notera que ce racket ne concerne évidemment pas Christine LAGARDE. Elle n’a pas la sottise de déposer sur un compte bancaire à Chypre les substantielles économies que lui procure son salaire annuel de Directrice générale du FMI, qui s’élevait à 380.939 € en 2011 (31 745 € / mois) et qui n’est pas soumis à l’impôt sur le revenu (sans doute environ 35 000 € / mois net d’impôts en 2013).

LES 4 OBJECTIFS DE CE RACKET SANS PRÉCÉDENT

Le racket sans précédent organisé par l’UE, la BCE et le FMI sur l’ensemble des comptes bancaires de particuliers ouverts à Chypre obéit à trois objectifs explicites, et probablement à un quatrième objectif implicite :

1°) renflouer conjointement l’État chypriote et les banques chypriotes au bord de la faillite.

Au lieu que l’État chypriote garantisse les dépôts des épargnants, il donne l’équivalent des pertes aux banques qui vont les utiliser pour rembourser leurs créanciers (parmi lesquelles il figure notamment des banques chypriotes et non-chypriotes).

2°) limiter les pertes de banques non-chypriotes qui auraient prêté à Chypre.

En évitant la faillite de l’État chypriote et des banques chypriotes, la mesure vise en second lieu à limiter les pertes de banques non-chypriotes qui auraient prêté à Chypre. Y compris, bien entendu, d’éventuelles banques françaises.

3°) « sauver l’euro »

Si l’on rackette tous les particuliers qui ont des dépôts à Chypre, c’est en définitive pour que Chypre ne soit pas considéré comme “en défaut” et c’est en définitive, encore et toujours, pour prétendument « sauver l’euro ». Je rappelle néanmoins que l’euro n’est, de toute façon, pas viable sur long terme. Cette grandiose extorsion de fonds opérée sur les patrimoines des déposants chypriotes ne servira, au mieux, qu’à prolonger l’agonie… et à renflouer les banques.

4°) lancer un ballon d’essai pour tester l’acceptabilité sociale d’un tel vol organisé

Cet objectif n’est évidemment pas mis sur la table par les responsables européistes. Cependant, il se murmure dans les couloirs de la Commission européenne et de la BCE que ce dispositif testé à Chypre aura valeur de test. Un tabou vient d’être brisé, qui est celui de la protection des déposants et des épargnants. Les dirigeants du monde politique et bancaire vont maintenant observer si la population chypriote va laisser ou non ce racket se produire sans réagir. C’est dire si la suite des événements va être importante.

UNE OPÉRATION DE RACKET VICIEUSEMENT PRÉMÉDITÉE EN FONCTION DU CALENDRIER LITURGIQUE ORTHODOXE

Comme nous l’enseignent les films et les enquêtes de police, l’organisation des grands hold-up par des gangs mafieux n’est jamais laissée au hasard. Tout y est toujours minutieusement planifié.

Il en a été de même pour cette opération de racket : son organisation et son calendrier ont été conçus de façon particulièrement vicieuse.

En effet, l’accord entre l’UE, le FMI, la BCE et les autorités chypriotes a été conclu, non pas « dans la nuit de vendredi à samedi » comme l’affirme le journal Le Monde mais dans les journées des 14 et 15 mars.

Cet accord n’a été présenté comme arraché au cours de la nuit qu’à des fins de mise en scène. C’est ce qui a permis de n’annoncer publiquement la « taxe exceptionnelle » que le samedi 16 mars au matin, afin que les habitants de l’île méditerranéenne ne l’apprennent qu’à leur réveil en ce début de week-end.

De la sorte, les Chypriotes se sont retrouvés coincés car ils ont trouvé les banques fermées lorsqu’ils s’y sont précipités pour y sortir le maximum de numéraire. Des files d’attente se sont constituées devant les distributeurs de billets mais la plupart des automates avaient déjà été mis hors d’état de fonctionnement.

Mieux calculé encore, les Chypriotes ont également réalisé qu’ils ne pourraient pas sortir d’argent ni le dimanche 17 mars ni même le lundi 18. Car lundi est une journée exceptionnellement fermée, du fait du calendrier orthodoxe qui fixe, cette année, au 18 mars la date mobile du « lundi pur » (Καθαρά Δευτέρα en grec).

Le « lundi pur » est une fête mobile du calendrier liturgique orthodoxe. il se situe quarante jours avant le Samedi de Lazare, veille des Rameaux, et 48 jours avant la Pâque orthodoxe. C’est la date qui marque, après le dimanche de Carnaval, le début du Grand Carême. C’est aussi la date qui représente traditionnellement le début du printemps. À cette occasion, les Chypriotes, comme les Grecs, partent pique-niquer et consomment du pain azyme, pendant que les enfants jouent au cerf-volant.

L’affaire avait été parfaitement calculée et préméditée car lundi 18 mars est le jour où tombe, en 2013, le “lundi pur” de la religion orthodoxe. Les banques chypriotes resteront donc fermées jusqu’à mardi 19, ce qui offre le temps suffisant aux équipes d’informaticiens des banques d’opérer le « prélèvement » sur chaque compte au cours du week-end.

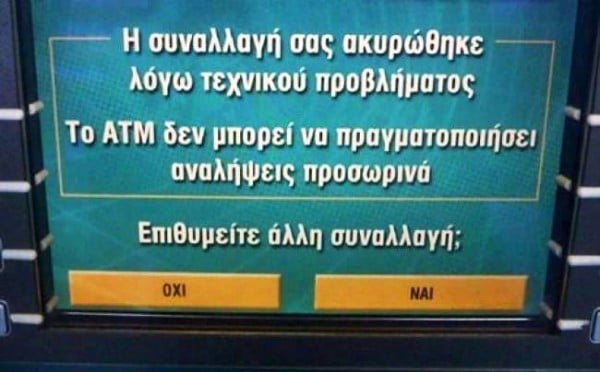

Dès l’annonce du racket officiel, les titulaires de comptes bancaires n’ont plus été en mesure de retirer leur argent.

Photo prise par un internaute chypriote samedi 16 mars au matin. L’automate de sa banque ne délivre plus d’argent et affiche le message : « Votre transaction a été annulée en raison d’un problème technique. Ce Distributeur Automatique ne permet pas de retraits d’argent pour le moment. »

LA SITUATION POLITIQUE ET SOCIALE VA-T-ELLE DÉGÉNÉRER ?

Le « lundi pur » est une journée où l’on est censé se défaire de ses conduites pécheresses et où l’on doit faire preuve de pardon.

Toute la question est donc de savoir si les Chypriotes vont “pardonner” à leurs autorités politiques et financières le racket qui va être opéré, ce jour-là, sur leurs comptes bancaires ?

Les premières réactions enregistrées samedi ont montré que la population était sous le choc et scandalisée. Mais, aussitôt, tout l’appareil de désinformation politique et médiatique européiste s’est mis en branle pour diffuser son poison.

Dès son retour de Bruxelles, le président chypriote Nicos Anastasiades, responsable européiste “de droite” élu le mois dernier, a ainsi souligné dans un communiqué le prétendu « risque d’effondrement » du système bancaire à défaut d’accord sur un prêt pour l’île au bord de la faillite.

En prenant des airs de Tartuffe pour souligner plaintivement qu’il s’agissait d’un plan « douloureux », il a ensuite repris la sempiternelle thématique de toutes les dictatures, à savoir qu’il n’y aurait bien entendu pas d’alternative : « La solution que nous avons choisie est douloureuse, mais c’était la seule qui nous permettait de continuer nos vies sans remous. »

Comme nous l’a révélé l’exemple islandais – une île d’une taille assez comparable à Chypre -, et comme nous l’enseigne le président Ólafur Grímsson, il y a pourtant toujours une alternative : celle qui consiste à prendre le parti du peuple et de laisser les banques faire faillite.

Quoi qu’il en soit, les autorités chypriotes croisent les doigts. Elles espèrent qu’avec la complicité habituelle de la “gauche” européiste et le matraquage médiatique non moins habituel, les Chypriotes accepteront ce coup de force contre leurs dépôts et leurs économies, dans le but, proclamé, prétendument grandiose et incontestable, de « sauver l’euro ».

Avant d’entrer en vigueur, la « taxe exceptionnelle » doit être ratifiée par le parlement, et cela avant la réouverture des banques mardi, puisque le lundi est jour férié à Chypre. Il faut donc faire vite : M. Anastasiades a annoncé qu’il rencontrerait des dirigeants de partis politiques de l’île et qu’il se rendrait dimanche matin au Parlement où une Assemblée plénière, prévue en milieu de matinée, devrait entériner le racket.

Des appels à manifester ont été lancés, notamment par le candidat déçu aux élections présidentielles de février, George Lillikas, qui avait fait campagne contre le plan de sauvetage. Ce dernier a appelé à une mobilisation générale pour mardi, le lendemain du « lundi pur ».

Mais ne sera-t-il déjà pas trop tard pour réagir puisque les comptes bancaires auront été déjà rackettés au profit des banques ?

LA CRÉATION D’UN PRÉCÉDENT QUI POURRA ÊTRE APPLIQUÉ À D’AUTRES PEUPLES DE LA ZONE EURO, ET NOTAMMENT AUX FRANÇAIS

L’extorsion de fonds que les autorités publiques comptent opérer sur les détenteurs de comptes bancaires à Chypre pourrait bien avoir un contrecoup sur les déposants italiens et espagnols. Car s’ils ne sont pas bêtes, ils devraient comprendre qu’un tel racket risque aussi de leur être imposé prochainement sans crier gare. Juste avant le lundi de Pâques par exemple…

Il sera donc intéressant de voir si l’affaire chypriote ne provoque pas un “bank run” important en Espagne et en Italie au cours des prochaines semaines.

Quant aux Français, ils auraient bien tort de croire les assurances que ne vont pas manquer de leur débiter leurs grands médias, à savoir qu’une telle disposition serait impossible en France, etc. Car l’opération chypriote revêt aussi l’allure d’un ballon d’essai. Ses concepteurs, au FMI, à la BCE et à la Commission, seront très attentifs à ses suites, car cela va leur permettre de tester l’acceptabilité sociale “grandeur nature” d’un racket sur les épargnants dans le but de « sauver l’euro ».

Si cette acceptabilité sociale se révèle assez facile à obtenir – en clair, si les Chypriotes se laissent plumer sans réagir violemment, ou bien en préférant s’écharper selon le clivage droite-gauche plutôt que de faire front commun-, le racket pourra être envisagé pour d’autres peuples. Et pourquoi pas pour les épargnants français le moment venu ?

Il faut donc bien comprendre que les Français ne sont pas à l’abri du même type de racket. Car une fois qu’une semblable mesure aura été mise en œuvre, un tabou essentiel aura sauté : celui de la protection de l’épargne publique. Et les autorités politiques et bancaires européistes pourront ensuite se prévaloir du précédent ainsi créé.

COMMENT SE PRÉMUNIR INDIVIDUELLEMENT D’UN ÉVENTUEL RACKET “À LA CHYPRIOTE” ?

Pour être honnête, il n’y a pas de bonne solution. Tant que la France restera dans la zone euro et dans la catastrophe économique, financière et monétaire qu’elle engendre, on ne peut envisager que des expédients.

Quels expédients ?

À l’heure actuelle – et sans que cela soit d’ailleurs une certitude -, les seuls comptes bancaires a priori en sécurité et non susceptibles d’un pareil racket sont ceux qui sont localisés en Allemagne, aux Pays-Bas, au Luxembourg et en Finlande. C’est-à-dire dans les 4 États membres de la zone euro qui sont en excédent sur le système Target 2. [je renvoie ici à ma conférence sur “la tragédie de l’euro“.

- 1°) Le premier expédient consiste donc à ouvrir des comptes bancaires dans ces 4 États. Mais avec toutes les difficultés d’ordre pratique que cela engendre, sans parler du caractère détestable que représente l’idée d’aller “planquer son argent” à l’étranger.

- 2°) Pour les particuliers français qui ne veulent pas ouvrir des comptes bancaires dans ces 4 États, le deuxième expédient consiste à vider régulièrement leur compte (par exemple après chaque virement mensuel de salaire), à louer des coffres dans leur banque ordinaire, et à y entreposer leur argent liquide. Je signale au passage que ce type de comportement, bien que peu habituel, a déjà été noté secrètement en France il y a environ deux ans, sans que les médias, bien entendu, n’en informent l’opinion publique pour ne pas l’inquiéter.

Un tel expédient présente de nombreux inconvénients : outre qu’il entraîne le coût de location d’un coffre, il pose des problèmes matériels constants dans la vie quotidienne. Car les paiements par chèque, par carte bancaire ou par prélèvements automatiques sont de très loin les plus commodes et les plus usités. Vider son compte et placer toutes les liquidités dans un coffre bancaire peut aussi se révéler très handicapant en cas de fermeture des banques.

- 3°) Enfin, le troisième expédient consiste à vider ses comptes bancaires comme dans le cas précédent, mais à conserver le liquide chez soi. Bien entendu, il s’ajoute alors, aux inconvénients énumérés précédemment, le risque supplémentaire de se faire voler.

En somme, les expédients ne sont guère satisfaisants et c’est bien là tout le problème. La vie contemporaine et la bancarisation des particuliers sont telles que, même si ce n’est pas impossible, il est néanmoins très gênant de ne pas avoir un compte bancaire en état de fonctionnement.

C’est justement pour cela que les Chypriotes viennent de se retrouver piégés…

François Asselineau

Source

www.agoravox.fr/tribune-libre/article/racket-general-sur-les-comptes-132528

Laisser un commentaire